NEW CENTER

新闻中心 2024-03-27

2024-03-27  761

7612024年2月27日,国家税务总局、公安部、最高人民法院、最高人民检察院、中国人民银行、海关总署、市场监管总局、国家外汇管理局在京召开全国八部门联合打击涉税违法犯罪工作推进会议,总结2023年联合打击涉税违法犯罪工作成效,研究部署2024年的重点任务。

联合打击机制将聚焦六个重点领域,重点打击利用骗取出口退税,以虚开手段骗取留抵退税、财政返还和政府补贴,利用空壳公司暴力虚开、异地虚开、变票虚开等严重涉税犯罪。开展“空壳公司”专项治理”。

三个传统违法犯罪高发领域将持续受到高压监管

一是继续打击骗取出口退税行为。根据2023年最高检的披露,主要集中在“打击利用买单配票、循环出口、低值高报等方式骗取出口退税”的违法犯罪行为。2023年挽回的出口退税损失激增也反映了这一情况。2024年,骗税行为依然是重点打击对象,与外贸出口相关的外贸公司、供货公司依然须加强合规建设。

二是继续打击以虚开行为骗取留抵退税行为。骗取留抵退税是2022年联合打击的重点违法犯罪行为,随着留抵退税机制的制度化,此类行为将持续受到关注。增值税进项较多的商品贸易、石化贸易等企业须重视。

三是继续打击利用空壳公司暴力虚开、骗税行为。持续打虚、打骗的核心重心是打击专职虚开的犯罪团伙,其主要手段系掌握和控制大量空壳公司,暴力对外虚开后走逃,受票企业将承担涉税行政、刑事风险。因此,广大纳税人应当谨慎选择交易对手,坚决杜绝代开、虚开的发票。

三个新增领域首次纳入重点打击范围,新增“以虚开手段骗取财政返还、政府补贴”。

打击财政返还和税收洼地,是2024年以来审计、财政、税务持续推进的一项重要工作。2024年1月11日全国审计工作会议明确要求清理地方“税收洼地”;国家税务总局随后在新闻发布会上宣布称“严肃查处违规招商引资中的涉税问题”。近期,山西、江西等多地开展清理招商引资中的涉税问题。

值得注意的是,此次八部门将财政返还与政府补贴放在同等地位,可能意味着将扩大清理地方违规奖补政策的范围。

新增“异地虚开”。异地虚开是首次见于八部门联合打击机制工作部署的范围。异地开票,即企业的注册地与实际经营开展地不匹配,导致企业大量向外省开具增值税发票。此类行为的实质是企业设立在某个具有财政返还或者优惠政策的园区,但在该地并没有实质经营活动,而是将其他地区的业务“嫁接”到园区企业上来。此类行为极有可能涉嫌虚开,或业务模式被否认。

新增“变票虚开”。变票主要指的是企业的进项发票与销项发票产生了明显的品名变更。通常,企业开展正常的生产、加工行为的,发票必然会发生变化,从原材料变为商品,因此“变票”本身是正常的经营行为。所谓变票虚开,依然是发票变更的环节与实际的企业生产、加工行为脱离,从而产生了开票与实际经营不符的虚开现象。具体来说,又可以分为两类:

一是以骗抵增值税款为目的的变票虚开。例如,贸易企业为了骗抵税款,不分青红皂白地让他人为自己虚开发票,而不看发票品名,造成了进项发票和销项发票品名异常变化的情况。

二是不以骗抵增值税款为目的的变票。例如,企业为了虚增业绩实施的对开、环开行为,由于交易是虚构的,其发票品名可能发生变化,变更发票品名开具发票的行为,虽然与实际经营不符,但未造成国家损失。

对于第二类变票行为,我们认为不属于虚开范畴,但是其风险会随着八部门查处“变票虚开”的监管趋势而日益走高。

2024年税务严查的

7个重点领域

1、虚开发票

虚开发票和虚抵发票是违法企业常常采取的违法方式。虚开增值税发票的案例很多。青海税务局稽查局通过分析线索,发现青海某企业管理咨询服务中心存在涉嫌虚开发票。

税务部门明确表态:2024年,将继续发挥税务、公安、检察、法院、海关、人民银行、外汇管理八部门联合打击机制的作用,紧盯重点领域和重点行业,对虚开发票、偷逃税款等违法犯罪行为,将予以严厉打击,绝不姑息。借助智慧税务系统、税控系统以及申报比对等手段,虚开发票行为将无处遁形。

2、虚列人员

劳务派遣、人力资源公司将面临涉税风险评估,特别是虚列人员问题。

劳务派遣是常见的用工方式,可以降低企业的用工成本和风险,然而这方面的涉税风险也多,在利益的诱惑下,只收税点卖劳务发票的违法行为,需要财税达人们一起警惕。

3、自然人代开发票的检查

许多劳务合作,需要自然人代开发票,这里面就会出现发票内容与实际经营不符的情况。以下两点内容需注意:

1. 不要变名代开,否则属于虚开;

2. 自然人代开发票是否由支付方履行扣缴个税的义务。

4、公转私

个人账户隐匿收入行为、大额公转私的涉税评估。

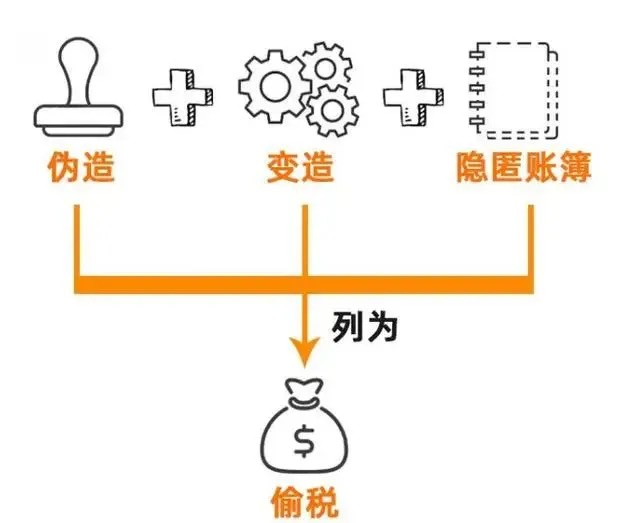

有些人不太懂法想当然将收款放入自己口袋,这个属于隐匿财产属于偷税。税法规定伪造、变造、隐匿账簿的,会被列为偷税。

5、个税“筹划”

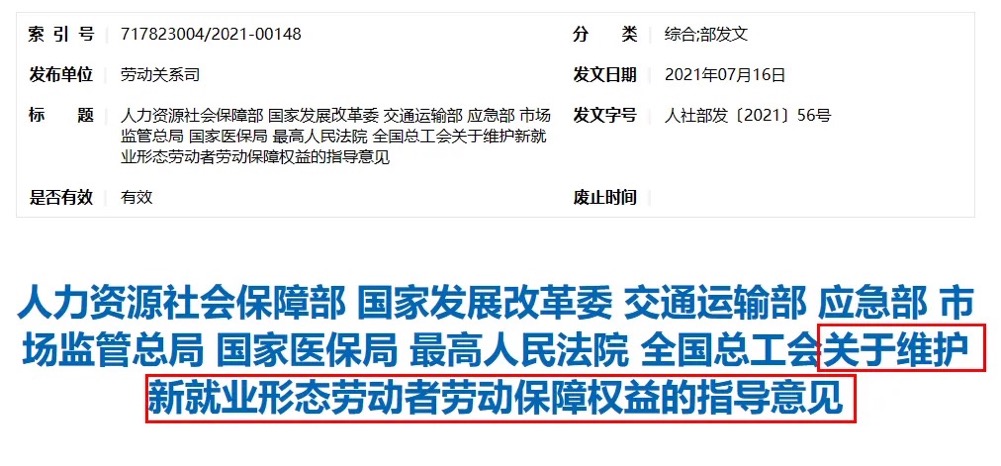

近年来,平台经济迅速发展,创造了大量就业机会,依托互联网平台就业的多点职业医生、营销推广人员等新就业形态劳动者(简称“灵活用工”)数量大幅增加。

为了支持和规范发展新就业形态,切实维护新就业形态劳动者劳动保障权益,促进平台经济规范健康、持续发展,2021年7月16日,人力资源社会保障部等八部门联合发布《关于维护新就业形态劳动者劳动保障权益的指导意见》(人社部发【2021】56号)。

借助政策的支持,灵活用工平台公司在过去三年取得了长足发展。

由于个人从灵活用工平台公司取得的收入属于“经营所得”,不是“综合所得”,不需要和自己的工资收入合并计算个人所得税,且平台公司向个人支付该所得时,均按一个非常低的核定率代扣代缴个人所得税,这就给一些希望做个人所得税“筹划”的公司带来了可乘之机。

将高收入员工的工资进行拆分,就是常见的“筹划”方法。殊不知,这种方法其实就是“玩火”!一旦东窗事发,绝不是简单的补税、缴纳滞纳金及罚款的事情,情节严重的,还会涉及刑事处罚。

2024年,税务部门会利用税收大数据分析,进一步加强对网络直播行业从业人员的税收监管,相关从业人员应进一步重视税务合规问题。

2024年,税务部门关注的不仅仅是纳税人2023年的纳税申报事项,还关注之前年度的纳税申报情况。

针对网络主播等特定群体,税务部门在日常管理中,就会重点关注。除此之外,提醒大家注意:高净值、高收入群体,股权转让的股东也应在税务部门重点关注之列。

6、骗取税费优惠

近年来,国家出台了一系列减税降费的税收优惠,让很多企业享受到了政策的红利。但另一方面,却也让个别企业看到了钻空子的可能,通过各种手段骗取税收优惠。

2024年,税务等七部门依旧是以零容忍的态度对待虚开发票骗取出口退税等涉税违法犯罪行为。

7、社保缴纳问题

多地相继实施“社保入税”,在各部门的大数据联网的情况下,企业的一举一动都被纳入了监管系统。很多企业员工的工资显示都保持在5000元以下并且长期不变,随着金税四期的上线,不论是税务还是工商、社保等非税业务都在联网系统中,数据统一,试用期不入社保、社保挂靠或代缴社保等行为都是行不通的。

您现在的位置:

您现在的位置: